decidiu, por unanimidade, manter a taxa Selic em 2,00% a.a.")

Comitê de Política Monetária (Copom) decidiu, por unanimidade, manter a taxa Selic em 2,00% a.a.

Comitê de Política Monetária (Copom) decidiu, por unanimidade, manter a taxa Selic em 2,00% a.a.

Mais uma vez o Copom optou pela manutenção da Selic no atual patamar de 2,0% a.a. O comunicado trouxe importantes mudanças, principalmente no que tange a inflação recente do Brasil.

A próxima reunião do Copom será no dia 20 de janeiro, e o mercado precifica uma nova manutenção na data. Para o primeiro trimestre de 2021 está precificada uma alta de 0,25b.p., e para o primeiro semestre de 2021 uma alta de 1 b.p.. Ou seja, investidores acreditam que o Banco Central precisará subir a Selic para 3%a.a. já na primeira metade do próximo ano.

Pelo comunicado de hoje, esse cenário não parece tão próximo. No entanto, vale ressaltar que teremos na próxima semana a ata desta reunião e o último Relatório Trimestral de Inflação do ano. Nesses documentos, mais robustos, a instituição monetária tem mais espaço para expressar sua visão em torno da dinâmica inflacionária recente. Tema que tem sido a principal fonte de críticas ao Copom.

“O Copom avalia que, desde a adoção do forward guidance, observou-se uma reversão da tendência de queda das expectativas de inflação em relação às metas para o horizonte relevante. Além disso, ao longo dos próximos meses, o ano-calendário de 2021 perderá relevância em detrimento ao de 2022, que está com projeções e expectativas de inflação em torno da meta.”

Vale uma explicação mais profunda aqui. Modelos econométricos nos mostram que uma mudança na Selic demora em torno de 3 trimestres para atingir a economia real. Ao falar que 2021 perderá relevância, o Copom diminui consideravelmente a chance de alta de juros no primeiro trimestre. A afirmação também pode ter relevância no restante do semestre, então vemos que existe grande espaço para ajuste no mercado após o comunicado de hoje.

O comunicado continua “A manutenção desse cenário de convergência da inflação sugere que, em breve, as condições para a manutenção do forward guidance podem não mais ser satisfeitas, o que não implica mecanicamente uma elevação da taxa de juros pois a conjuntura econômica continua a prescrever estímulo extraordinariamente elevado frente às incertezas quanto à evolução da atividade.” Vemos que o ritmo de normalização parece bem mais lento do que é hoje precificado. Embora o Copom reconheça que o foward guidance pode ser abandonado.

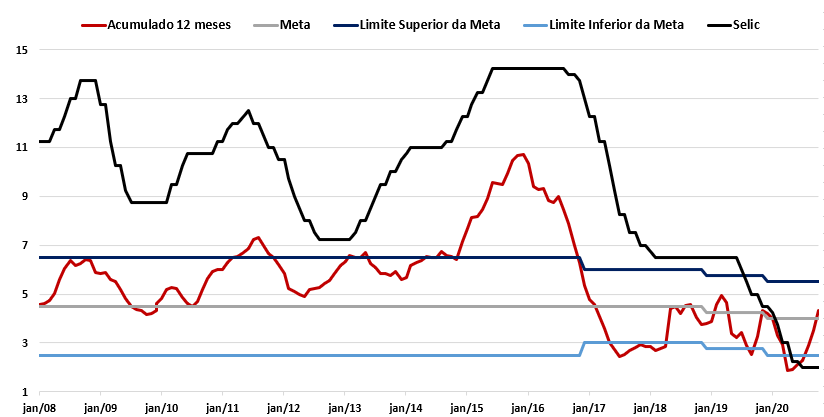

Fonte: Banco Central, IBGE

Sobre a alta na inflação recente, vemos que o Banco Central insistiu na mensagem anterior de que o impacto ainda é muito concentrado na parte de alimentos. Algo que entendem ser transitório e que será pressionado para baixo com uma ociosidade grande, ainda resultado da pandemia. Mas retirou qualquer menção a possíveis cortes de juros.

“Apesar da elevação desde a última reunião, em particular para o ano de 2021, as expectativas de inflação, assim como as projeções de inflação de seu cenário básico, permanecem abaixo da meta de inflação para o horizonte relevante de política monetária; o regime fiscal não foi alterado; e as expectativas de inflação de longo prazo permanecem ancoradas.”

Em conclusão, não devemos ter uma mudança na Selic em breve. Mas a alta na inflação começa a provocar reações nas mensagens do Banco Central, que deve preparar o mercado para uma normalização dos juros ao longo dos próximos meses. Foi um comunicado mais duro, com o Copom retirando falas sobre cortes, do que os anteriores.