Copom deixa Selic em 2,00% a.a.

Copom deixa Selic em 2,00% a.a.

O Copom optou por não alterar a Selic, que permanece no patamar de 2,00% a.a. Em seu comunicado, a instituição reconhece que a conjuntura econômica ainda prescreve um estímulo monetário extraordinariamente elevado.

Novamente, o documento não descarta um possível corte de juros adicional. Porém continua colocando como contraponto a estabilidade financeira.

“Copom entende que a conjuntura econômica continua a prescrever estímulo monetário extraordinariamente elevado, mas reconhece que, devido a questões prudenciais e de estabilidade financeira, o espaço remanescente para utilização da política monetária, se houver, deve ser pequeno.

A próxima reunião do Copom será no dia 28 de outubro, e atualmente investidores estão precificando uma manutenção, mas existem casas que enxergam espaço para mais um corte de 0,25b.p. Diferentemente do último comunicado, podemos interpretar que as expectativas de inflação futuras serão determinantes para a próxima decisão. O Copom entende que as condições atuais levariam ao cumprimento da meta nos próximos anos. As metas de inflação para 2021 e 2022 são 3,75% e 3,5%, respectivamente, também com intervalo de tolerância de 1,5 ponto para cima ou para baixo.

“No cenário híbrido, com trajetória para a taxa de juros extraída da pesquisa Focus e taxa de câmbio constante a R$5,30/US$*, as projeções de inflação do Copom situam-se em torno de 2,1% para 2020, 2,9% para 2021 e 3,3% para 2022. Esse cenário supõe trajetória de juros que encerra 2020 em 2,00% a.a. e se eleva até 2,50% a.a. em 2021 e 4,50% a.a. em 2022; e

No cenário com taxa de juros constante a 2,00% a.a. e taxa de câmbio constante a R$5,30/US$*, as projeções de inflação situam-se em torno de 2,1% para 2020, 3,0% para 2021 e 3,8% para 2022.”

Portanto, continua importante monitorar a força da retomada interna, a magnitude de transmissão para a inflação, além dos avanços da covid-19 no mundo, assim como o desenvolvimento de vacinas.

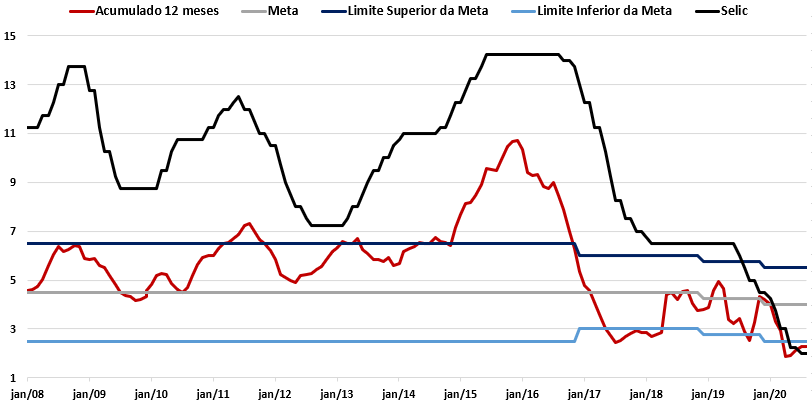

Fonte: IBGE, Bacen

O Copom, mais uma vez, reforçou a importância do prosseguimento das Reformas para a continuidade do relaxamento monetário. Como a próxima reunião do Copom é bem próxima das eleições municipais, podemos criar uma hipótese forte que o avanço da Reforma Tributária ou a Reforma Administrativa terá um peso grande na próxima decisão.

Da última reunião para a de hoje, a inflação sofreu pressões nos preços de alimentos e na reabertura de alguns serviços. O Copom utilizou uma parte de seu comunicado para abordar a questão, e entende que o impacto de alimentos é transitório. Atualmente o mercado se encontra dividido sobre o comportamento dos preços no momento de retomada. Alguns entendem que os preços devem avançar de forma mais intensa, enquanto outros acreditam que será apenas um choque transitório.

Hoje também foi dia de FOMC, reunião de política monetária nos Estados Unidos, e um ponto nos chama a atenção nos dois comunicados. Ambas as instituições acreditam que após a retirada de estímulos as economias devem desacelerar suas retomadas. Outro ponto é que não cravam que a o desfecho da pandemia é óbvio.

Ao que tudo indica, o Copom deve prosseguir com a taxa atual até o final do ano. Outro ponto é que o comunicado foi mais explicito sobre não elevar juros no primeiro semestre de 2021. Isso deve ser uma oportunidade interessante de investimento, pois atualmente as curvas precificam mais 1% de alta no período.

“De forma a prover o estímulo monetário considerado adequado para o cumprimento da meta para a inflação, mas mantendo a cautela necessária por razões prudenciais, o Copom considera apropriado utilizar uma "prescrição futura" (isto é, um "forward guidance") como um instrumento de política monetária adicional. Nesse sentido, e apesar de uma assimetria em seu balanço de riscos, o Copom não pretende reduzir o grau de estímulo monetário, a menos que as expectativas de inflação, assim como as projeções de inflação de seu cenário básico, estejam suficientemente próximas da meta de inflação para o horizonte relevante de política monetária, que atualmente inclui o ano-calendário de 2021 e, em grau menor, o de 2022. Essa intenção é condicional à manutenção do atual regime fiscal e à ancoragem das expectativas de inflação de longo prazo.”

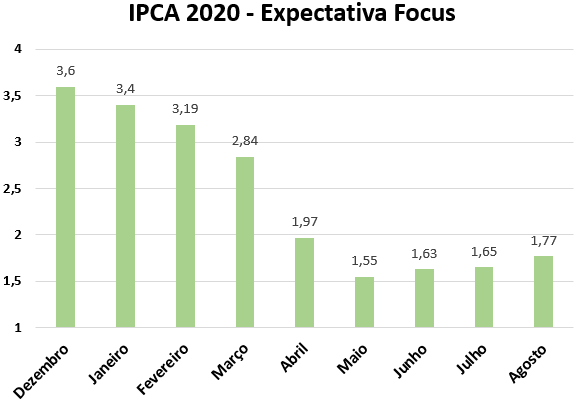

Fonte: Bacen

Trabalhamos com um cenário que as reformas avançam em breve, o que reduzi o risco fiscal, e facilita o ambiente macroeconômico para o trabalho Banco Central em 2021. Isso resultaria na Selic em patamares baixos por um período maior, com a instituição buscando sua normalização, apenas, no final do próximo ano quando estaria conduzindo os instrumentos para o cumprimento da meta de 2022.