Copom deixa Selic em 2,0% a.a.

Copom deixa Selic em 2,0% a.a.

Em seu comunicado, a instituição reconhece que a conjuntura econômica ainda prescreve uma estímulo monetário extraordinariamente elevado, e entende que as expectativas que foram elevadas recentemente ainda projetam uma inflação na meta.

“O Copom entende que a conjuntura econômica continua a prescrever estímulo monetário extraordinariamente elevado, mas reconhece que, devido a questões prudenciais e de estabilidade financeira, o espaço remanescente para utilização da política monetária, se houver, deve ser pequeno.”

A próxima reunião do Copom será no dia 09 de dezembro, e segundo o último levantamento do Valor, nenhum analista espera corte ou alta de juros para essa data, tendo todos 2,0% a.a. como taxa final de 2020. A incerteza reside em 2021, a mediana das estimativas está em 2,75%, mas com bastante dispersão. Analistas falam em manutenção o ano inteiro, enquanto outros acreditam em alta para níveis acima de 4,0%.

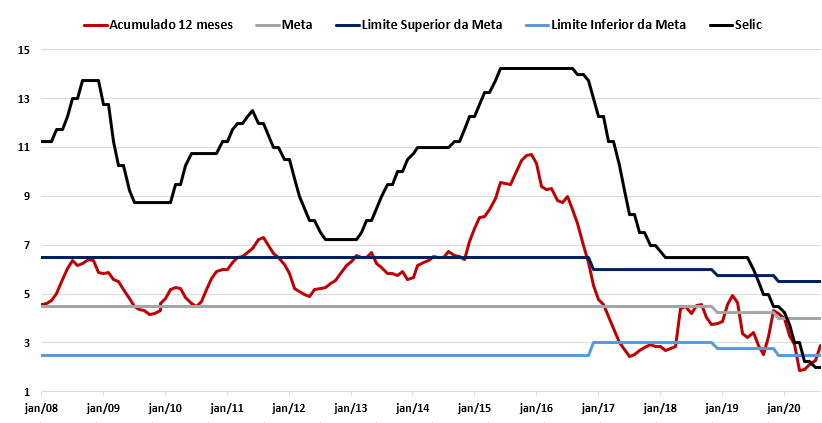

Mesmo com a alta nas projeções de inflação, o Copom entende que as condições atuais levariam ao cumprimento da meta nos próximos anos. As metas de inflação para 2021 e 2022 são 3,75% e 3,5%, respectivamente.

“O Comitê considera adequado o atual nível de estímulo monetário que vem sendo produzido pela manutenção da taxa básica de juros em 2,00% a.a. e pelo forward guidance adotado em sua 232ª reunião, segundo o qual o Copom não pretende reduzir o grau de estímulo monetário desde que determinadas condições sejam satisfeitas. O Copom avalia que essas condições seguem satisfeitas: as expectativas de inflação, assim como as projeções de inflação de seu cenário básico, encontram-se significativamente abaixo da meta de inflação para o horizonte relevante de política monetária; o regime fiscal não foi alterado; e as expectativas de inflação de longo prazo permanecem ancoradas.”

Portanto, devemos ter a Selic no patamar atual durante boa parte de 2021. Mas compreendemos que se nos últimos meses a alta de juros seria iniciada no último trimestre de 2021, agora deve ocorrer no terceiro trimestre.

A chave para que o cenário seja cumprido é um arrefecimento dos riscos fiscais. Atualmente existe muita desconfiança em torno de como será cumprido o teto de gastos, algo que deve permanecer até o final do ano. Ocorrendo uma solução, será possível observar uma melhora no preço de ativos brasileiros.

Um parágrafo interessante do comunicado vem de uma breve análise da inflação, na qual o Banco Central reforça que ainda enxerga ser bem estimulada pelos preços de alimentos. Para a instituição, os componentes de serviços ainda sugerem uma trajetória benigna. Entendemos que por conta da pandemia, a chance de o Banco Central tolerar uma inflação um pouco mais alta que o centro da meta se elevou. Importante pontuar que os principais bancos centrais do mundo estão abertamente fazendo isso.

“Por um lado, o nível de ociosidade pode produzir trajetória de inflação abaixo do esperado, notadamente quando essa ociosidade está concentrada no setor de serviços. Esse risco se intensifica caso uma reversão mais lenta dos efeitos da pandemia prolongue o ambiente de elevada incerteza e de aumento da poupança precaucional.”

Essa leitura da instituição pode provocar maiores distorções na curva de juros, com o mercado exigindo mais prêmio na ponta mais longa.

Com diversas mudanças na comunicação, devemos ter maiores explicações na ata da reunião, que será divulgada na próxima semana. Boa parte do mercado aguarda, ansiosamente, mais detalhes da visão sobre a inflação.